Bedarf an professionellen M&A Prozessen für Transaktionen in erneuerbaren Energien steigt

Ein spannender Artikel von Christian von Staudt (Partner): Die Zunahme an Komplexität bei Transaktionen in erneuerbaren Energien bzgl. der Berechnung des Restwertes einer Anlage, des Repowering sowie der Einordnung von Marktpreisrisiken des Stroms erfordern zunehmend einen systematischen M&A-Prozess.

Erneuerbare Energien: Bedarf an professionellen M&A Prozessen steigt

Von Christian von Staudt, Michael Pels Leusden und Daniel Möhrke

In den Anfangsjahren von Wind-, Solar- und Biogasanlagen lag der der Fokus hauptsächlich auf kleineren und mittelgroßen Projekten bis 10 MW. Hierbei standen bei der Investitionsentscheidung die Projektierungs-, Bau und zum Teil auch Technologierisiken im Vordergrund der Analyse. Marktpreisrisiken für die Stromabnahme konnten aufgrund des Erneuerbaren Energie Gesetzes (EEG) ignoriert werden und der Weiterbetrieb der Anlagen über den Förderzeitraum hinaus unterlag selten der Investitionsbetrachtung.

Ab dem Jahre 2010 setzte eine zunehmende Professionalisierung des Marktes in Erneuerbaren Energien ein, die einerseits sicherere, technologische Standards hervorbrachte und andererseits größere und effizientere Photovoltaik (PV) sowie on-shore Windkraftanlagen (WKA) mit Leistungen von 50 – 100 MW ermöglichte.

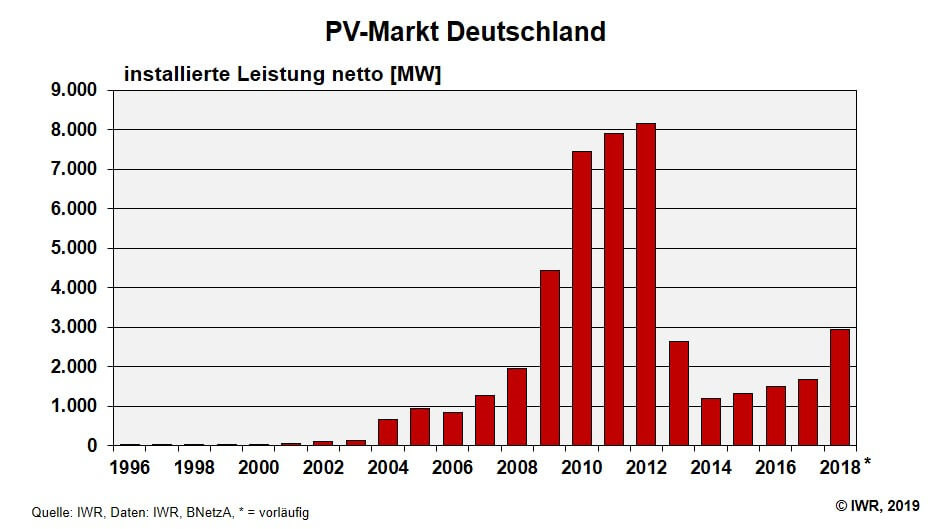

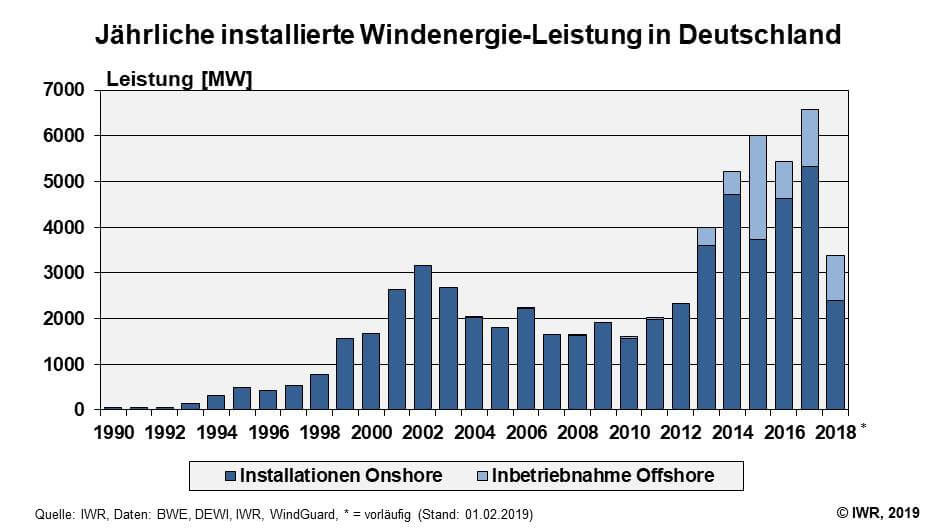

Der Boom in Erneuerbaren Energien in Deutschland lief für PV-Anlagen im Jahre 2012 und für WKA in 2017 aufgrund von Veränderungen im EEG aus.

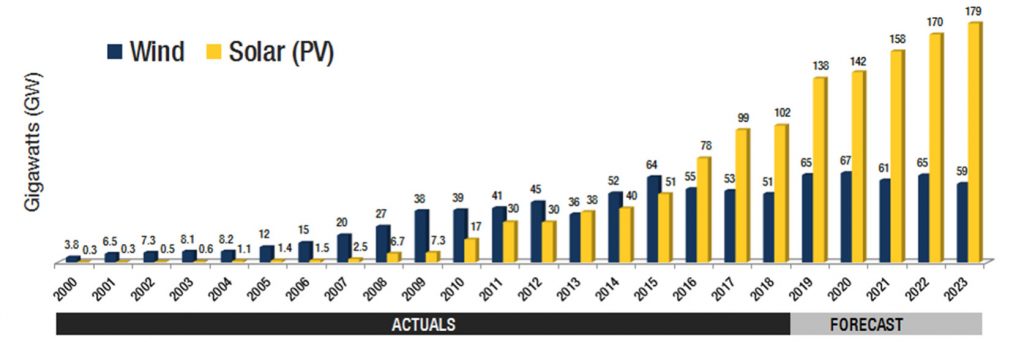

Während in den vergangenen Jahren der Neubau in Deutschland massiv einbrach, entstanden und entstehen in China, USA, Kanada, Australien, in Südeuropa sowie auch vielen Entwicklungsländern große bis sehr große PV- und Windparks mit Produktionskapazitäten von mehreren 100 MW, welche nahezu die Leistungsbereiche konventioneller Kraftwerke erreichen. Laut Global Wind Energy Council wird für 2019 ein weltweiter Zubau von 64 GW an WKA und gemäß SolarPower Europe von 138 GW in PVA erwartet.

Durch technologisch bedingte, stark gefallene Gestehungskosten des Stroms / Levelized Cost of Energy (LCoE1) sind Investitionen in Erneuerbare Energien auch ohne staatliche Förderung mittlerweile in einigen Ländern wirtschaftlich sehr attraktiv geworden. Die LCoE für PV liegen in Ländern wie z.B. Spanien, Portugal oder auch Italien und Griechenland bereits heute 50% unter den Börsen-Strompreisen. Dies führt zu neuen Geschäftsmodellen durch langfristige Abnahmeverträge/ Power Purchase Agreement (PPA) mit Versorgern oder auch großen, Energie-intensiven Industrieunternehmen ohne Subventionierung durch ein EEG. Dies wird auch in Deutschland die Energiewende und zukünftige Geschäftsmodelle entscheidend beeinflussen.

Waren für die Investitionsentscheidung beim Ersterwerb von Anlagen in Erneuerbaren Energien hauptsächlich genehmigungsrechtliche sowie Hersteller-/ Technologie-bezogene Fragestellung von Bedeutung, so ist beim Verkauf bestehender Kraftwerke die Ausgangssituation mittlerweile deutlich komplexer und ein systematischer M&A Prozess dringend geboten.

Mit der Zunahme an Komplexität ist eine Direktansprache von einzelnen, potentiellen Investoren gerade für den Verkauf von Bestandsanlagen in Erneuerbaren Energien oft wenig ergiebig. Neben den erhöhten

Anforderungen (Professionalisierung) bei größeren Transaktionen (Leistung > 10 MW) spielen bereits heute eine wichtige Rolle die Aspekte

- des Restwertes der Anlagen nach Auslaufen des EEG,

- des Repowering (Leistungserweiterung/ Austausch wesentlicher Komponenten) und

- der Marktpreisrisiken.

Zudem hat sich bereits in der Vergangenheit gezeigt, dass bei der Zunahme an Komplexität (Technologie, verschiedene Vertragsparteien, Marktpreisrisiken) ein systematischer M&A Ansatz für Kauf- und insbesondere Verkaufssituationen der wesentliche Garant zu einer erfolgreichen Transaktion war.

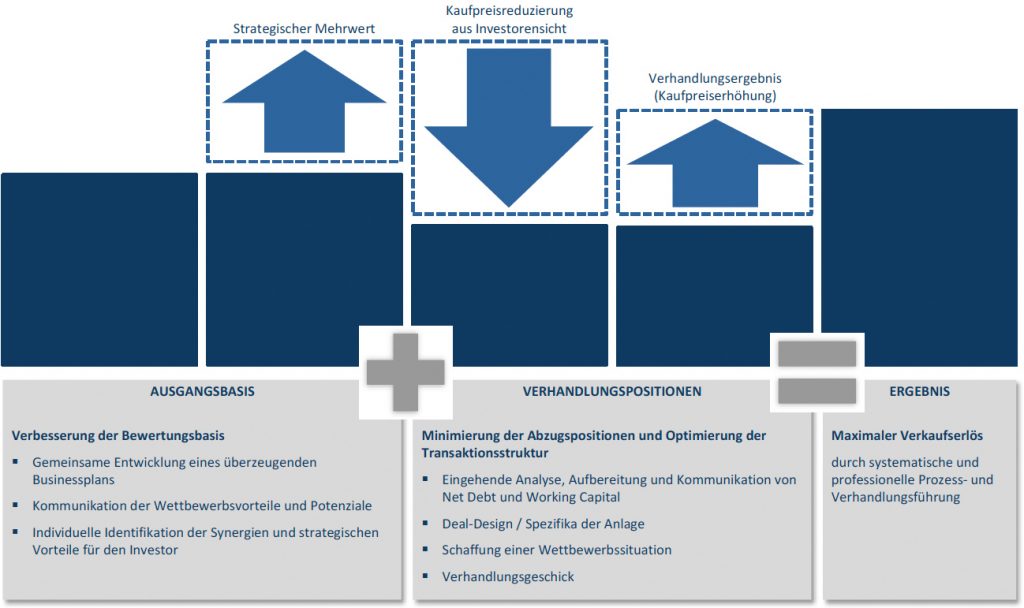

Häufige und vermeidbare Fehler von Unternehmensverkäufen bei Anlagen in Erneuerbaren Energien sind:

- Unzureichende Vorbereitungen auf den Verkauf, fehlende Analyse der Werttreiber und keine Argumentationsstrategie gegen kaufpreisreduzierende Einwände der Investoren.

- Der Verkäufer legt sich zu früh auf einen Interessenten fest, welcher dies in späteren Verhandlungsphasen ausnutzt.

- Der Verkäufer spricht nur einen kleinen Kreis möglicher Käufer an und unterlässt ein sorgfältiges Käufer-Screening, welches meistens in einem suboptimalen Verkaufspreis resultiert.

- Der Verkäufer beauftragt Berater, die keine ausreichenden M&A Kenntnisse besitzen, ein umfassendes Käuferspektrum zu identifizieren, bei denen der Erwerber durch die Akquisition einen substantiellen, unternehmerischen Zusatznutzen erreicht.

1 LCoE: Gesamtbetrachtung aller Kosten inkl. Capex, Opex und Finanzierung über die Laufzeit des Investments geteilt durch die Gesamtproduktion an Strom während des Betrachtungzeitraums.

Ein systematischer M&A Prozess koordiniert die Verkaufstransaktion und vermeidet die Fehler einer unvorbereiteten, sporadischen oder zeitlich versetzten Mehrfachansprache von Investoren.

Neben der strategischen Vorbereitung des Verkaufs von Anlagen in Erneuerbaren Energien sind taktische Überlegungen und die Auswahl des Verkaufsverfahrens entscheidende Bausteine für den Erfolg des Unternehmensverkaufs. Gerade hierfür übernimmt der M&A Berater eine entscheidende Funktion, die der Verkäufer selber nicht ausüben kann. Einerseits wird der Verkäufer selten öffentlich auftreten oder seine Verkaufsabsichten breit streuen wollen. Andererseits ermöglicht ihm der M&A Berater als vorgeschalteter Intermediär zusätzliche Ansprachemöglichkeiten von Investoren.

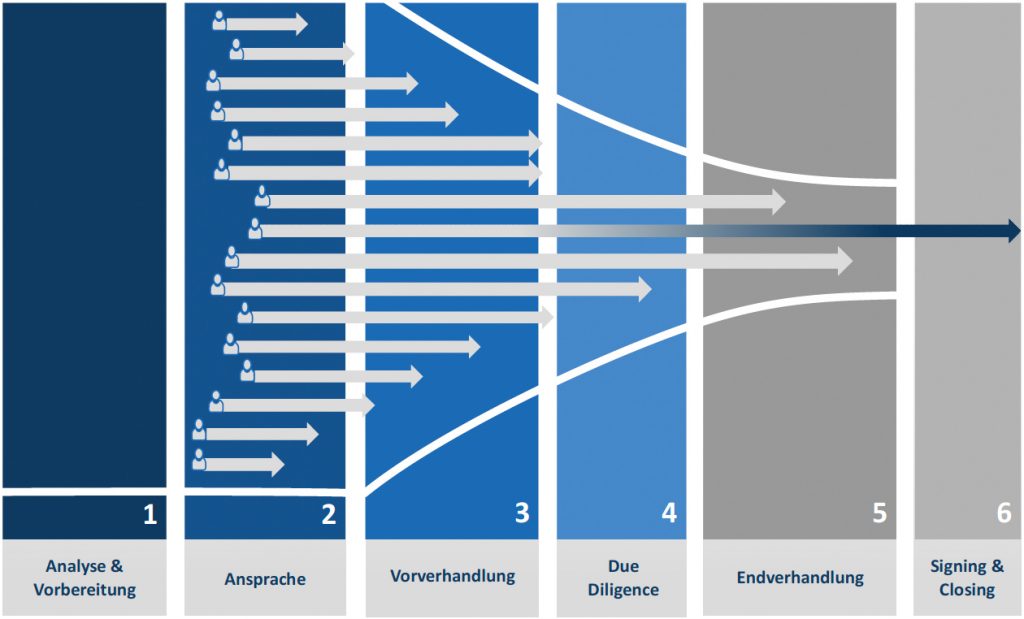

Die wesentlichen Verfahren sowie Vor- und Nachteile sind in nachfolgender Graphik im Überblick dargestellt.

In Fällen sehr großer Kraftwerke, welche entweder von Fonds oder börsennotierten Unternehmen, wie z.B. großen Versorgern gehalten werden, kommt es öfters zu Auktionen.

Bei mittelständisch geprägten Unternehmen der Erneuerbaren Energien ist meistens ein selektiver Prozess am sinnvollsten, da hierdurch eine hohe Vertraulichkeit gewährleistet und durch die parallele, strukturierte Ansprache mehrerer Investoren ein höherer Kaufpreis erzielt wird.

Weitere wichtige Etappen, bei denen der M&A Berater entscheidende Impulse und Struktur in den

Transaktionsprozess für den Verkauf von Anlagen in Erneuerbare Energien einbringt schließen den

Verhandlungsprozess ein. Von der Abgabe einer Absichtserklärung/ Letter of Intent (LoI) durch den Käufer an den Verkäufer, über den Prüfungsprozess/ Due Diligence (DD), der Vertragsgestaltung und der

Kaufpreisverhandlung bis hin zum Vertragsabschluss mit Kaufpreiszahlung/ Closing greift der M&A Berater als Moderator und Lösungsanbieter häufig ein.

Auch wenn der systematische M&A Prozess bei Erneuerbaren Energien in der Vergangenheit nur bei großen Transaktionen eine Rolle spielte, so werden zukünftig die Herausforderungen bzgl. der Bestimmung des Restwerts der Anlagen, des Repowering sowie von Marktpreisrisiken des Stroms einen versierten M&A Berater, der professionell mögliche Investoren anspricht, für einen erfolgreichen Abschluss erfordern.

Autoren

Christian von Staudt

Christian von Staudt ist Partner der Steinbeis Consulting Mergers & Acquisitions GmbH. Er verfügt über 10 Jahre an Berufserfahrung im Energiesektor mit Schwerpunkt auf Erneuerbaren Energien sowie über 15 Jahre im Kapitalmarktbereich. Nach anfänglicher Fokussierung auf Photovoltaik Anlagen für institutionelle Anlegern kamen ab 2012 hauptsächlich M&A Transaktionen des Clean-Tech Sektors mit Schwerpunkten in Windkraft-, Wasserkraft-, Biomasse-, Speicher-technologie aber auch e-mobility und waste-to-energy Themen hinzu.

Michael Pels Leusden

Michael Pels Leusden ist Partner der Steinbeis Consulting Mergers & Acquisitions GmbH. Er verfügt über mehr als 25 Jahre M&A-Erfahrung u.a. als Direktor M&A bei einem Private Equity Haus und als Leiter M&A bei einem international tätigen, familiengeführten Mischkonzern mit ca. 8.000 Mitarbeitern. Während seiner Berufstätigkeit hat er eine Vielzahl von Unternehmensverkaufs und -Unternehmenszukaufsmandate erfolgreich abgeschlossen.

Daniel Möhrke

Daniel Möhrke ist Partner der Steinbeis Mergers & Acquisitions GmbH. Er verfügt über 20 Jahre Berufserfahrung in der mittelständischen Unternehmensführung sowie der Top-Management Beratung. Darüber hinaus hat er im Private-Equity Umfeld als Investment Partner sowie als MBI Manager breite Transaktionserfahrung gesammelt. Besonderer Fokus liegt dabei auf Kauf-, Zukauf- u. Verkaufsmandaten (Erstinvestment, Nachfolge, strategischer Zukauf etc.). Zuvor war Herr Möhrke als Manager im verarbeitenden Gewerbe und später bei einer Top-Management Beratung tätig.