Kaufpreis ist nicht gleich Kaufpreis

Wer darüber nachdenkt, sein Unternehmen zu verkaufen, interessiert vor allem eine Frage als erstes: Was bekomme ich für mein Unternehmen?

Häufig scheitern Verkäufe bereits an einer fehlenden Einigung zum Wert. Wenn die Einigung aber gelingt, heißt dies aber noch lange nicht, dass man die vereinbarte Summe auch gezahlt bekommt:

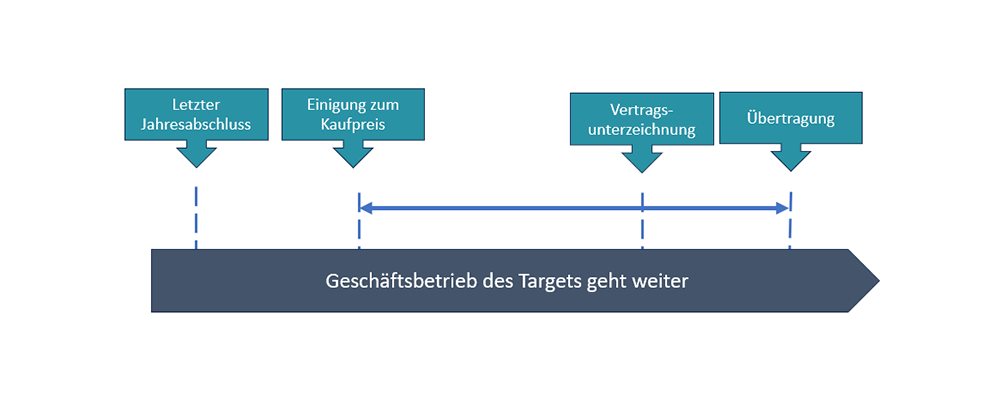

Der hart verhandelte Kaufpreis basiert in der Regel auf den letzten verfügbaren und verlässlichen Informationen zum Unternehmen (häufig der letzte Jahresabschluss). Seitdem ist aber schon wieder einiges passiert und das Zielobjekt kann sich über die Monate des Verkaufs- und Verhandlungsprozesses erheblich verändern: Kunden können abspringen, erhebliches Neugeschäft wird gewonnen oder ein Gewährleistungsfall kann die finanzielle Leistungsfähigkeit einschränken.

Wem stehen also die bis zur endgültigen Übertragung noch eintretenden Gewinne, Verluste oder Risiken zu?

Diesen Zeitpunkt nennt man im Kaufrecht „Gefahrenübergang“ und genau dieser sollte zusätzlich zum Kaufpreis auch beim Unternehmenskauf bewusst vereinbart werden.

In der Praxis von Unternehmenstransaktionen haben sich hierzu zwei unterschiedliche Methoden etabliert:

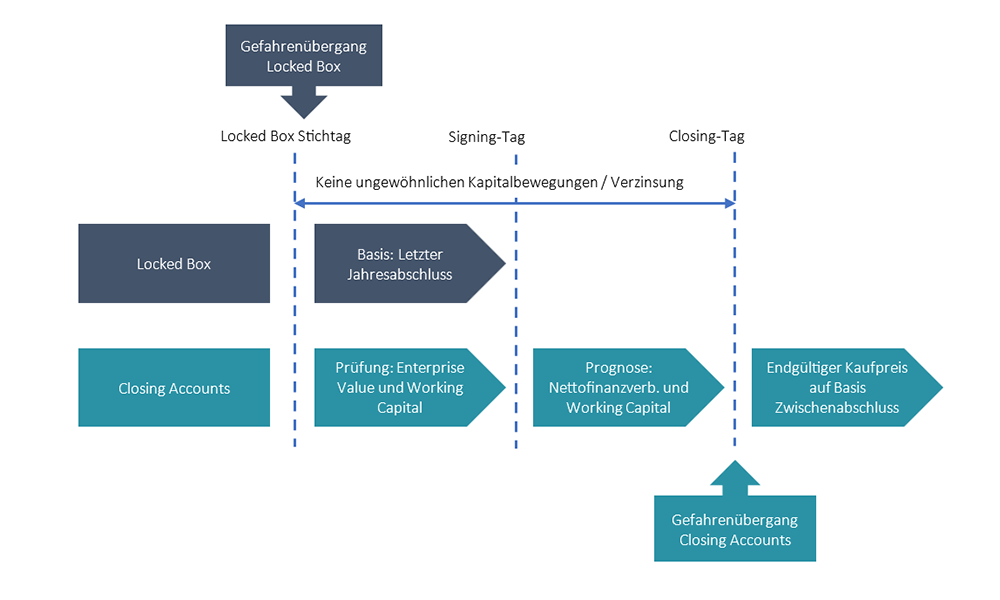

1. Kaufpreisanpassung am Ende (Closing Accounts)

„Gefahrenübergang“ zum Ende des Prozesses

- Vorläufiger Kaufpreis: Auf Basis der letzten verfügbaren Finanzinformationen des Zielunternehmens (in der Regel der letzte Jahresabschluss) wird ein vorläufiger Kaufpreis vereinbart.

- Basisperformance: Zudem werden spezifische finanzielle oder wirtschaftliche Indikatoren vereinbart, die zur späteren Anpassung des Kaufpreises herangezogen werden. Dies sind typischerweise Indikatoren, welche die Nettofinanzverbindlichkeiten beeinflussen, wie z. B. das Nettoumlaufvermögen, die aktuelle Verschuldung, die Höhe des Eigenkapitals, aber auch andere – für den Käufer relevante – wirtschaftliche Annahmen.

- Berechnung zum Übergabetag (Closing): Am vereinbarten Stichtag (in der Regel das Closing-Datum oder aus praktikablen Gründen kurz davor) werden also diese vereinbarten Indikatoren auf Einhaltung geprüft. Diese Prüfung kann durch eine Prüfungsgesellschaft oder durch interne Teams durchgeführt werden (Zwischenabschluss).

- Anpassung: Wenn die aktuelle Performance von ursprünglich vereinbarten Werten (Basisperformance) abweicht, wird der Kaufpreis entsprechend angepasst. Zum Beispiel:

Wenn das Nettoumlaufvermögen zum Closing höher ist als zum Zeitpunkt des vorläufig vereinbarten Kaufpreises angenommen, wird der Kaufpreis 1:1 nach oben angepasst.

Wenn die Verschuldung des Zielunternehmens zum Closing höher ist als bei Kaufpreisvereinbarung vorausgesetzt, würde der zu zahlende Kaufpreis nach unten korrigiert werden.

Durch diese Anpassungen wird sichergestellt, dass dem Käufer die Unternehmensentwicklung erst dann zugerechnet wird, wenn er tatsächlich Zugriff darauf hat und Einfluss nehmen kann (Übertragung / Closing).

2. Festpreisvereinbarung (Locked Box)

„Gefahrenübergang“ zum Zeitpunkt der Kaufpreisvereinbarung

- Festsetzung des Kaufpreises: Auch bei dieser Methode wird ein Kaufpreis auf Basis der letzten verfügbaren Informationen zum Unternehmen vereinbart, häufig das Datum des letzten (Jahres)-Abschlusses, weil der testierte Jahresabschluss für beide Seiten eine verlässliche Datenquelle darstellt.

Im Unterschied zur Methode 1 ist der Kaufpreis aber final. Da der Käufer aber bis zur endgültigen Übertragung (Closing) keinen Zugriff oder Einfluss auf die Entwicklung der Zielgesellschaft hat (oder nicht haben darf [1]), wird das Unternehmen im gegenwärtigen Zustand von beiden Parteien virtuell „abgeschlossen“. Wirtschaftliche Veränderungen im typischen Geschäftsablauf gehen ab diesem Locked-Box-Datum also zu Gunsten oder zu Lasten des Käufers. - Keine ungewöhnlichen Kapitalbewegungen: Das „Abschließen“ soll aber verhindern, dass bis zur endgültigen Übertragung Kapitalabflüsse passieren, die nicht zum typischen normalen Geschäftsablauf (ordinary course of business) gehören (dem Käufer also nicht zuzurechnen sind). Eine Liste solcher untypischen Kapitalabflüsse (Leakage) wird im Kaufpreis ausdrücklich vereinbart. Beispiele wären u.a. Dividenden an die Verkäufer oder auch übermäßige Managementgebühren.

- Verzinsung des Kaufpreises:

Der Verkäufer erhält im Gegenzug aber häufig eine vorab vereinbarte Verzinsung des Kaufpreises, der ihm ja nicht bereits zum Locked-Box-Datum, sondern erst einige Monate später zum Closing überwiesen wird.

In der Praxis fließt der Gedanke, dass der etwaige Gewinnanspruch des laufenden Jahres schon dem Käufer zusteht, in die zu vereinbarende Zinshöhe mit ein. - Keine Kaufpreis-Anpassung, aber Ersatz der Leakage:

Da alle Unternehmensveränderungen ab Locked-Box-Datum bereits „auf Rechnung“ des Käufers passieren, muss zum Zeitpunkt der endgültigen Übertragung keine Kaufpreisanpassung mehr stattfinden. Ein in dieser Zeitspanne erwirtschafteter Gewinn oder Verlust wird ja gemeinsam mit dem Unternehmen übertragen. Er kann auch nicht ohne Folgen kurzfristig an den Verkäufer ausgeschüttet werden, denn die nicht mit dem typischen Geschäftsablauf verbundenen Kapitalbewegungen (Leakage), muss der Verkäufer dem Käufer vollständig erstatten.

[1] Nach dem Wettbewerbs- und Kartellrecht bedarf es in bestimmten Fällen eine Genehmigung der zuständigen Behörden. Vorher darf die Übertragung nicht vollzogen werden.

Was ist nun besser?

Ob ein Kaufpreis-Anpassungsmechanismus (Closing Accounts) für den Käufer oder den Verkäufer vorteilhafter ist, hängt stark von den individuellen Umständen ab. In einem boomenden Markt oder bei einem Unternehmen, welches rasch wächst, könnte ein Verkäufer von der späteren, automatischen Anpassung profitieren. Umgekehrt müsste in einem unsicheren Markt oder bei einem Unternehmen, dessen Performance sich marktunabhängig verschlechtert, der Verkäufer einen Abschlag hinnehmen.

Es gibt allerdings Vorteile von Festpreisvereinbarungen (Locked-Box), die aus unserer Sicht für beide Parteien entscheidend zu berücksichtigen sind:

- Einfachheit und Vorhersehbarkeit: Da der Preis bereits im Voraus festgelegt ist, gibt es weniger Unsicherheit für beide Parteien, was am Ende tatsächlich zu zahlen und damit zu finanzieren ist.

- Keine nachträglichen Streitigkeiten: Da es keine nachträglichen Anpassungen gibt, werden potenzielle (gerichtliche) Streitigkeiten über den Zwischenabschluss und den endgültigen Kaufpreis vermieden.

- Schnellerer Abschluss, geringere Kosten: Der Prozess kann beschleunigt und Kosten verringert werden, da kein formaler Zwischenabschluss zum Closing erforderlich ist.

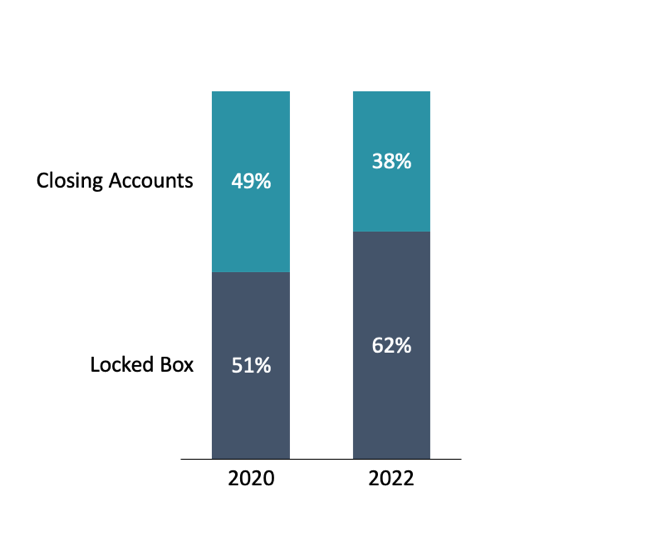

Der Prozentsatz an Locked Box Vereinbarungen ist im Jahr 2022 in Europa noch einmal deutlich angestiegen. Besonders in den deutschsprachigen Ländern (DACH) ist der Anteil mit 79% besonders hoch.

Zudem steigt die Akzeptanz der Locked-Box-Vorteile bei mittelgroßen Transaktionen bis 100 Mio. EUR oder bei Beteiligung von Private Equity Unternehmen.

Quelle: CMS European M&A Study 2023

Wichtig

Dies ist eine sehr vereinfachte Darstellung der möglichen Konstellationen und Einflussfaktoren in komplexen Transaktions-Prozessen.

In jedem Einzelfall besteht erheblicher Einschätzungs- und Definitionsaufwand. Um Ihre Interessen zu wahren ist es sinnvoll, erfahrene M&A-Berater und Rechtsanwälte einzubinden. Diese nutzen ihr Praktikerwissen, um passende Transaktionsstrukturen und Vertragsgestaltungen in für Sie funktionierende Lösungen umzusetzen. Das müssen nicht immer wir sein, aber wir können das.